Факти, поради та корисні контакти для журналістів

«Детектор медіа» продовжує цикл публікацій про ключові соціальні та економічні реформи, які змінюють Україну. Після медичної, освітньої реформи та децентралізації йтиметься про реформу пенсійну. В Україні одинадцять мільйонів пенсіонерів, і з них вісім мільйонів до початку реформи 2017 року отримували мінімальну пенсію, якої не досить не те що для гідного життя, а для виживання. Реформа покликана змінити цю ситуацію.

Суть реформи

Закон «Про загальнообов’язкове державне пенсійне страхування», ухвалений 2003 року, запровадив в Україні трирівневу пенсійну систему.

Перший рівень — солідарна система загальнообов'язкового державного пенсійного страхування, за якої виплати пенсій і надання соціальних послуг здійснюються коштом Пенсійного фонду.

Другий — накопичувальна система загальнообов'язкового державного пенсійного страхування.

Третій — система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень.

Солідарна система, яка існувала в Україні дотепер, мала низку вад. За інформацією Міністерства соціальної політики, на одного пенсіонера в Україні припадає один працівник, який сплачує внески до Пенсійного фонду. До 2060 року частка людей віком понад шістдесят років зросте з теперішніх 22 % до 34 %. Співвідношення пенсіонерів до платників внесків зросте до 2045 року до 104 %, а до 2060 року — до 118,8 %. Це означає, що пенсіонерів буде значно більше, ніж людей, які платять внески в Пенсійний фонд.

Правила перерахування пенсій до 1 жовтня 2017 року були непрозорими та включали різні коефіцієнти, надбавки та нерегулярну індексацію. Значна частина пенсійних виплат фактично була доплатами для доведення пенсії до рівня прожиткового мінімуму. До того ж пенсії виплачували більш ніж за двадцятьма законами з різними спеціальними виплатами: державним службовцям, науковцям, депутатам тощо. А певні категорії пенсіонерів користувалися привілеями, зокрема правом достроково вийти на пенсії.

Після зниження у 2016 році єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ) із 40 % до 22 % відрахування до Пенсійного фонду зменшилися з 36,2 % до 18,84 %. Утримувати пенсії на рівні прожиткового мінімуму стало неможливо. Без пенсійної реформи вже за п’ять — десять років, за оцінками Мінсоцполітики, держава вже не могла би гарантувати своїм громадянам пенсійного забезпечення.

В уряді головною метою пенсійної реформи називають відновлення справедливості, адже якщо людина працювала все життя, вона має гарантовано отримувати гідну пенсію. Планується запровадження накопичувальної системи пенсійного страхування та розвиток добровільної системи недержавного пенсійного забезпечення. Частиною реформи є впровадження європейських стандартів роботи Пенсійного фонду: сучасних інформаційних та управлінських технологій, єдиних стандартів якості обслуговування тощо.

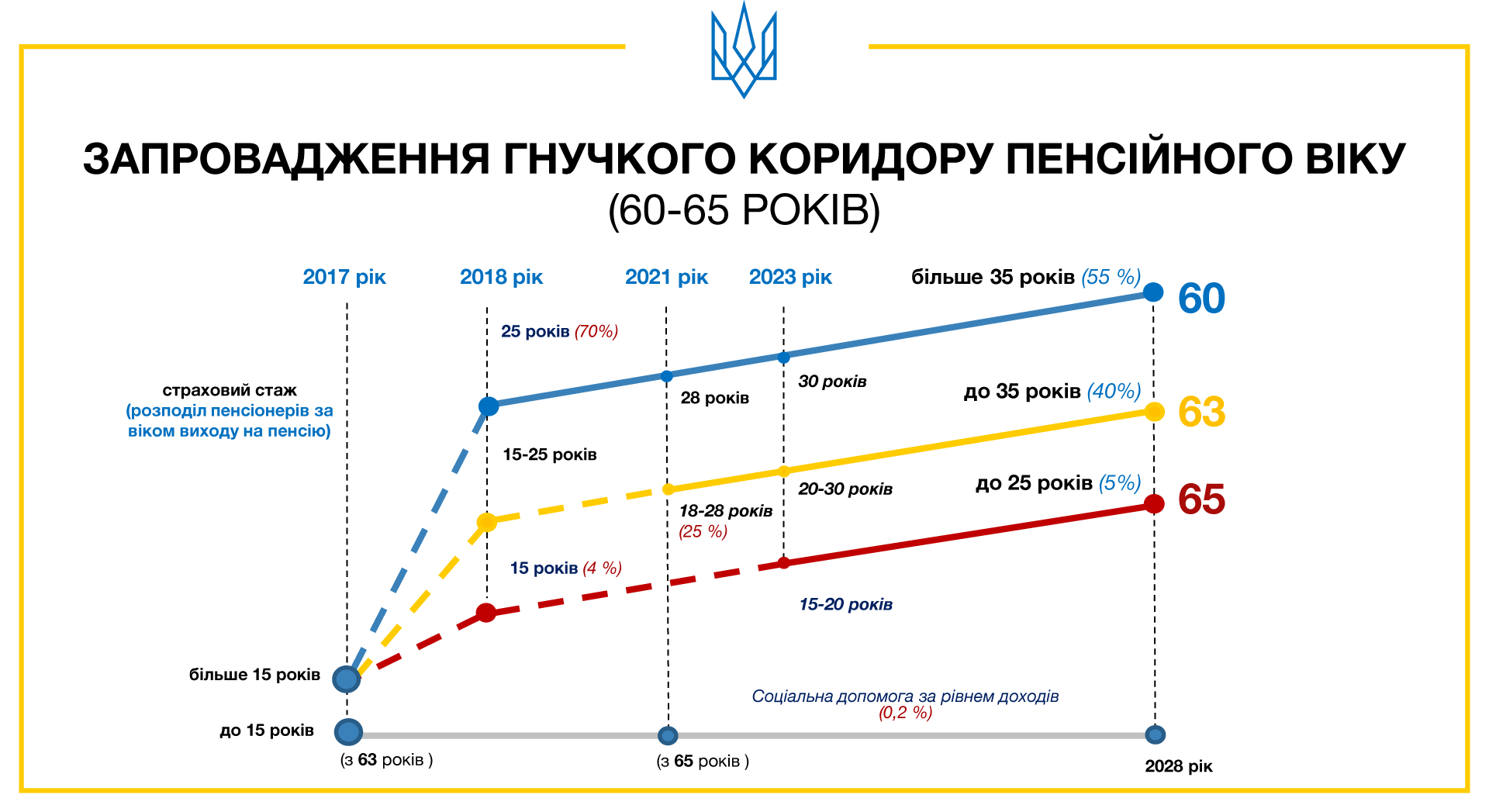

Закон України «Про внесення змін до деяких законодавчих актів України щодо підвищення пенсій», який набув чинності 1 жовтня 2017 року частково, а з 1 січня 2018 року запрацював у повному обсязі, вніс зміни до 29 законодавчих актів. 1 жовтня 2017 року розпочався перший етап пенсійної реформи, що передбачає реформування солідарної системи загальнообов’язкового державного пенсійного страхування. Зокрема, збільшено вимоги до страхового стажу для виходу на пенсію. Із 2018 року — в 60 років за стажу 25 років, а не 15, як наразі, у 63 роки — за стажу 15 років. Щороку вимоги до стажу збільшуватимуться на рік. Із 2019 року з'явиться третій варіант — у 65 років за стажу від 15 до 16 років. Поріг страхового стажу поступово підніматиметься й до 2028 року сягне 35 років.

Графіка з сайту pensii2017.info

Змінився підхід до оцінки страхового стажу. Донедавна рік страхового стажу множився на коефіцієнт 1,35, що впливало на розмір пенсії. За пропозицією Кабміну, коефіцієнт був знижений до 1. Ця норма фактично уповільнює зростання пенсій майбутніх пенсіонерів.

Запроваджено нову формулу нарахування пенсій за єдиним підходом для «старих» і «нових» пенсіонерів: із 1 жовтня 2017 року пенсії почали перераховуватися відповідно до показника середньої зарплати 3764,4 грн. Розмір мінімальної пенсії для тих, у кого є необхідний стаж, становить 1452 гривні, а для тих, у кого необхідний стаж відсутній, — 1373 гривні.

До страхового стажу дозволено включати певні періоди роботи окремих категорій населення, зокрема періоди ведення підприємницької діяльності на спрощеній системі оподаткування з 1 січня 1998 до 31 грудня 2000 року — у випадку надання довідки про реєстрацію підприємця, період із 1 січня 2001 року до 31 грудня 2017 року — за умови сплати підприємцем страхових внесків, незалежно від сплаченого розміру; період проходження військової служби до 31 грудня 2017 року включно; відпустки у зв'язку з вагітністю та пологами та по догляду за дитиною до досягнення нею 6-річного віку; роки навчання на стаціонарі у вишах, а також в аспірантурі й докторантурі.

Із 1 січня 2018 року скасовано право на призначення пенсій для прокурорів, держслужбовців, наукових працівників, депутатів, працівників дипломатичної служби.

Скасовано оподаткування пенсій.

Основні зміни, передбачені реформою:

- осучаснення пенсій,

- справедлива солідарна система,

- обов’язкова щорічна індексація,

- подолання дефіциту Пенсійного фонду.

Осучаснення пенсій

Перегляд пенсій полягає у зміні показника середньої зарплати по Україні, який застосовують при обчисленні. Середня зарплатня в Україні зростає щороку, однак передостаннє «осучаснення» пенсій відбулося 2012 року із застосуванням показника середньої зарплатні аж за 2007 рік.

Із початком реформи мінімальну пенсію в 949 грн, меншу за прожитковий мінімум, підвищено до рівня прожиткового мінімуму для непрацездатних осіб — 1373 грн. Стільки отримують ті, хто не має необхідного трудового стажу. За наявності стажу мінімальна пенсія становить 1452 грн.

Окрім того, до реформування розміри пенсійних виплат залежно від року призначення пенсії відрізнялися іноді більше ніж утричі. Від 1 жовтня 2017 року завдяки механізму осучаснення було підвищено пенсії 10,2 млн українців.

Водночас понад 460 тисячам пенсіонерів, які працюють, відновили виплату пенсій у повному обсязі, скасувавши 15-відсоткове зниження.

Із березня 2019 року розпочнеться щорічне автоматичне осучаснення пенсій для всіх громадян. Усі пенсіонери отримають перерахунок пенсії залежно від зміни коефіцієнтів і від базового розміру мінімальної зарплатні, за якою розраховуються пенсії. Міністр соціальної політики Андрій Рева повідомив, що для індексації пенсій буде впроваджена передбачена пенсійною реформою формула. У формулі буде враховано суму в 50 % зростання рівня інфляції та 50 % зростання середніх зарплат у 2018 році.

Міністр соціальної політики Андрій Рева пояснює механізм індексації пенсій

«Якщо інфляція в цьому році буде 12 %, як прогнозується, то в розрахунок береться 6 %. Фонд оплати праці виріс за вісім місяців на 25 %, тобто в розрахунок береться 12,5 %. У сумі це 18,5 %. Це означає, що зростання пенсій відбудеться до 20 % від розмірів пенсій, які є сьогодні», — пояснив урядовець. Офіційний рівень інфляції і зростання середніх зарплат у 2018 році стане відомий у лютому, після чого проведуть розрахунки й виплати.

Справедлива солідарна система

Розмір пенсії залежатиме від суми сплачених страхових внесків і тривалості участі у страховій системі. Щоби претендувати на виплати, потрібно робити внески до Пенсійного фонду, і що триваліший страховий стаж та більші відрахування до фонду, то вищою буде пенсія.

Скасовуються особливі умови призначення пенсій для всіх, крім військовослужбовців, інвалідів-чорнобильців, працівників підприємств зі шкідливими умовами виробництва та певних категорій громадян, яким збережено право на дострокову пенсію: трактористів, доярок, працівників текстильного виробництва, матерів п’ятьох і більше дітей, осіб, які брали участь у бойових діях, в Антитерористичній операції тощо.

Обов’язкова щорічна індексація

Законом України «Про внесення змін до деяких законів України щодо підвищення пенсій» передбачено щорічну індексацію пенсій від 2021 року: збільшення на коефіцієнт, що відповідає показнику 50 % зростання споживчих цін за попередній рік та 50 % зростання середньої заробітної плати (доходу), з якої сплачено страхові внески, за три календарні роки, що передують попередньому року до того, в якому проводять збільшення.

2019–2020 років показник середньої заробітної плати (доходу) в Україні (з якої сплачено страхові внески), що застосовується для перерахунку пенсій, зростатиме на коефіцієнт, що відповідає 50 % показника зростання споживчих цін за попередній рік і 50 % показника зростання середньої заробітної плати (доходу) в Україні, з якої сплачено страхові внески за рік, що передує попередньому року до того, в якому проводять збільшення.

Подолання дефіциту Пенсійного фонду

2017 року дотація з Держбюджету Пенсійному фонду становила 141,3 млрд грн (133,5 млрд грн із урахуванням постанови Кабінету Міністрів від 01.12.2017 № 901). Це майже половина від суми, необхідної для виплати всіх пенсій у державі. Уряд задекларував, що завдяки розпочатій реформі заклав основи для поступового подолання дефіциту Пенсійного фонду та поставив перед собою завдання в найближчі три роки не збільшувати дефіциту, а в середньостроковій перспективі зробити Пенсійний фонд бездефіцитним. У ПФУ мусять з'явитися нові можливості підвищувати виплати, а відтак і рівень життя пенсіонерів.

«Поступове подолання дефіциту справді закладено — через поступове підвищення вимог до стажу. Але потрібно розуміти, що тіньові зарплати і, як результат, недоплати внесків до Пенсійного фонду, міграція працездатного населення, слабкі реформи в економіці й мізерні прямі іноземні інвестиції, що призводять до повільного зростання кількості робочих місць, — усе це ніяк не вирішується дизайном пенсійної системи. Якщо подивитися правді в очі, солідарну систему бездефіцитною може зробити тільки визнання на державному рівні, що більшу частину базових мінімальних виплат необхідно здійснювати безпосередньо з бюджету, не кваліфікуючи це як дефіцит, а страхову пенсію залишити страховою пенсією. Тоді в майбутньому на цю конструкцію цілком можна буде надбудувати і другий, і третій рівні пенсійної системи. Альтернативні варіанти — радикальне зниження пенсій, що неможливо й недоцільно; бурхливе економічне зростання й перехід зайнятості з тіньової в офіційну, що дуже бажано, було би практично ідеально, але малоймовірно в найближчі роки...»

заступниця директора Центру економічної стратегії Марія Репко

Отже, перший етап реформи покликаний удосконалити солідарну пенсійну систему, скасувати «зрівнялівку» та забезпечити справедливість при визначенні розміру пенсійних виплат. Також його завдання — забезпечити фінансову стабільність та надійність солідарної пенсійної системи й підготувати підґрунтя для другого і третього етапів реформи — впровадження обов’язкового накопичувального пенсійного страхування та вдосконалення системи добровільного накопичувального страхування.

Наступним етапом реформи мають стати поетапні зміни в системі накопичувального пенсійного забезпечення. Цей крок повинен сприяти диверсифікації джерел пенсійного забезпечення і збільшенню розміру пенсійних виплат.

Щоправда, нещодавно з’явилася інформація, що Міністерство соціальної політики запропонувало відкласти запровадження другого накопичувального рівня пенсійної системи на рік — до 1 січня 2020 року. Раніше у Світовому банку висловлювали думку, що впроваджувати накопичувальні пенсії в Україні із січня 2019 року зарано.

Із тим, що запроваджувати накопичувальний рівень пенсійної системи ще ризиковано, згодна й більшість експертів. Після зниження ставки єдиного соціального внеску вдвічі та збільшення дефіциту Пенсійного фонду до 141 мільярда гривень варіант із відрахуванням до накопичувального рівня частини єдиного соціального внеску неприйнятний, позаяк спричинить діру в бюджеті і ще більше зростання дефіциту ПФУ.

За планами уряду, з моменту запуску у 2019 році другого рівня пенсійної системи вітчизняний ринок капіталу протягом трьох років мав отримати 100 мільярдів гривень відрахувань, що дозволило би забезпечити мільйонам українців безтурботну старість. Однак, зазначають експерти, ринок капіталу у країні відсутній. Тож другий рівень пенсійної системи ризикує стати не тільки додатковим тягарем для вітчизняного бізнесу, але й ударом по пенсіях майбутніх пенсіонерів.

На українському ринку найбільш надійним фінансовим інструментом для вкладення пенсійних активів є облігації внутрішньої державної позики. Планується, що в них дозволять вкласти 60 % пенсійних активів із другого рівня, тобто, по суті, фінансуватиметься державний борг. У випадку погіршення економічної ситуації, наприклад, якщо МВФ вирішить не виплачувати чергового траншу, пенсійні активи можуть знецінитися, попереджають аналітики. Розміщувати гроші на депозитах після десятків банкрутств фінансових установ не надто розсудливо. Ніхто не гарантує, що через 20–30 років пенсійні активи будуть збережені.

Пенсійні накопичення не захищені, адже жодної системи протидії зловживанням із ними не існує, судова практика захисту інтересів споживачів фінансових послуг та прав інвесторів неефективна.

Одна з цілей упровадження обов'язкового накопичувального рівня — створити додаткове джерело фінансування пенсій та не допустити падіння коефіцієнту заміщення. Останній відбиває рівень заміни зарплати пенсією. У світі стандартний рівень КЗ — 40 %, тобто пенсійна виплата замінює 40 % зарплатні. Через підвищення страхового стажу та зміну підходів до оцінки одного року стажу, про які йшлося вище, КЗ в Україні поступово знижується, кажуть фахівці, тобто пенсіонери біднішатимуть. Це був один із моментів, за який реформу жорстко критикували.

Міжнародний досвід проведення пенсійної реформи

Першого січня 2019 року набуде чинності ухвалений грузинським парламентом на позачерговому засіданні в липні 2018 року закон «Про накопичувальну пенсію», який назвали справжньою пенсійною революцією.

У накопичувальній системі Грузії заздалегідь визначається лише розмір внесків (у відсотках до заробітку), а не сама пенсія. Гарантії розміру майбутніх пенсій відсутні, а основні інвестиційні ризики беруть на себе учасники накопичувальної системи. На накопичений пенсійний капітал впливають сума внесків, тривалість заощадження, інвестиційний дохід та витрати на фінансових посередників.

Грузія обрала так звану шведську модель централізованого адміністрування накопичувальних пенсій із єдиним державним адміністратором пенсійних рахунків та інвестуванням коштів через приватні компанії з управління активами — КУА. Централізований адміністратор — державне Пенсійне агентство — у перші три роки фінансуватиметься з бюджету, далі — коштом учасників. Спостережна рада стежитиме за дотриманням інтересів учасників, незалежна інвестиційна рада відповідатиме за інвестиційну політику. Регулюватиме роботу агентства Нацбанк.

Міжнародний досвід свідчить, що накопичувальні системи з централізованим адмініструванням пенсійних заощаджень дешевші для учасників, ніж децентралізовані моделі, коли приватні адміністратори недержавних пенсійних фондів (НПФ) ведуть облік рахунків, а приватні КУА інвестують кошти. Участь для найманих працівників віком до 40 років обов'язкова. Старші можуть приєднатися до другого рівня пенсійної системи добровільно. Розмір внесків — 6 % заробітку: 2 % сплачує працівник, 2 % — роботодавець і 2 % — уряд. Самостійно зайняті особи можуть добровільно приєднатися до системи за умови сплати внеску в розмірі 4 % їхнього доходу. Уряд також робитиме для них внесок 2 %.

Кожен учасник зможе вибрати тип інвестиційного портфеля з різними ризиками. Після досягнення пенсійного віку учасники матимуть право отримати довічну пенсію (ануїтет), пенсію на визначений строк або одноразову пенсійну виплату.

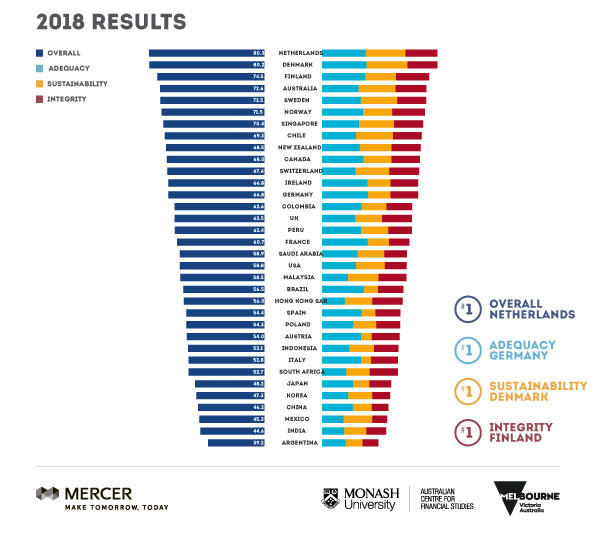

Компанія Mercer спільно з Австралійським центром фінансових досліджень склала рейтинг пенсійних систем, перемогу в якому здобула система Нідерландів. Попередні шість років лідерство утримувала пенсійна система Данії, яка тепер посіла другу позицію. Третє місце віддали Фінляндії, четверте — Австралії, п'яте — Швеції.\

Пенсійні системи країн оцінювали за стійкістю, наявністю податкових пільг, заощаджень, власного житла у пенсіонерів, станом економіки країни, включаючи урядовий борг, демографію й потенціал до зростання.

Нідерландська пенсійна система складається з трьох рівнів — соціальна базова пенсія (забезпечує близько 50 % виплат), професійне (додаткове) забезпечення (становить третину пенсії) й добровільне індивідуальне забезпечення.

На базові виплати від держави можуть розраховувати всі громадяни, старші за 65 років, які прожили у країні не менше 50 років. Розмір базової пенсії не залежить від заробітної плати або сплачених податків. Мінус рік життя у країні — мінус 2 % від належної суми. Базова пенсія виплачується й тим, хто весь цей час не працював, але жив на території Нідерландів. Зате на розмір виплат впливає сімейний стан людини, — самотні пенсіонери отримують на 20 % більше, ніж ті, які перебувають у шлюбі.

Підвищення пенсійного віку в Нідерландах відбувається поступово: з 2018-го на заслужений відпочинок можна буде піти в 66 років, із 2021 року — у 67. Дізнатися точну дату виходу на пенсію можна на офіційному сайті, присвяченому пенсійній системі.

Базові виплати можуть доповнюватися виплатами від роботодавця та індивідуальними накопиченнями. Роботодавці щомісяця роблять внески за своїх працівників у пенсійні фонди. Для більшості компаній такі внески є обов'язковими. Гроші акумулюються в пенсійних фондах, які й виплачують пенсії. Другий рівень пенсійної системи охоплює близько 95 % тих, хто працює.

Третій рівень пенсійного забезпечення — індивідуальні добровільні пенсійні заощадження громадян, наприклад, придбання страхових полісів. Цей рівень поки відіграє скромнішу роль у пенсійному забезпеченні нідерландців, але його значення неухильно зростає.

Експерти пропонують країнам-аутсайдерам збільшити пенсійний вік (у зв'язку з підвищенням тривалості життя), автоматично залучати працівників до програми пенсійних заощаджень, зробити свої пенсійні системи більш прозорими і функціональними.

У розвинених країнах пенсійні фонди інвестують в акції успішних компаній. Пенсіонери цих країн отримують вигоду від роботи Facebook, Google, Apple, Amazon та інших корпорацій.

Відповідальні за впровадження реформи органи влади

Прес-центр Кабінету міністрів України:

01008, м. Київ, вул. Грушевського,12/2

Тел.+38 044 256 62 48

E-mail: [email protected]

Віце-прем'єр-міністр України — Павло Розенко

Міністерство соціальної політики України

Міністр соціальної політики України — Андрій Рева

«Гаряча лінія» з питань порушень при наданні субсидій, соціальної допомоги та соціальних послуг 0-800-502-757

Контакти для ЗМІ:

м. Київ, вул. Еспланадна, 8/10, 01601

(044) 289 35 60

Email : [email protected]

Голова правління Пенсійного фонду України — Євгеній Капінус

Контакт-центр Пенсійного фонду України

тел. 0-800-503-753

(044) 281-08-70

(044) 281-08-71

Прес-служба Пенсійного фонду України:

тел.: (044) 284-2651

факс: (044) 284-7337

ел. адреса: [email protected]

Комітет Верховної Ради України з питань соціальної політики, зайнятості та пенсійного забезпечення

Перший заступник голови Комітету — Сергій Каплін

Секретаріат:

Бондар Данило Сергійович, заступник керівника секретаріату

Тел: (044) 255-49-38

Ел. пошта: [email protected]

Ковжарова Елла Володимирівна, заступник керівника секретаріату

Тел: (044) 255-41-68

Ел. пошта: [email protected]

Національна комісія з цінних паперів та фондового ринку (НКЦПФР)

Голова комісії — Тимур Хромаєв

+38 (044) 254 24 30 (приймальня)

+38 (044) 254 23 77 (прес-служба)

[email protected]

вул. Московська, 8, к.30, м. Київ, 01010

Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг)

Голова комісії — Ігор Пашко

Інформація для ЗМІ:

Контактний телефон: (044) 590-57-25

Електронна поштова скринька: [email protected]

Опоненти реформи та маніпуляції навколо неї

Незадовго до та одразу після ухвалення Верховною Радою закону про пенсійну реформу, тобто восени 2017 року, про ці урядові ініціативи багато сперечалися як у парламенті, так і на різноманітних телевізійних ток-шоу. Політики — переважно представники опозиційних сил — критикували реформу, часто не заглиблюючись у її суть.

Одні стверджували, що реформа проводиться через дефіцит Пенсійного фонду, який виник після скорочення ЄСВ, інші — що реформа проблеми цього дефіциту не вирішить, а якщо навіть і вирішить, то за рахунок скорочення пенсій. Представники Радикальної партії Олега Ляшка стали авторами міфу про те, що внаслідок реформи число пенсіонерів в Україні скоротиться із 12 мільйонів до 5, однак жодних розрахунків не наводили. Насправді йдеться не про те, щоби зменшити кількість пенсіонерів, а про те, щоб у майбутньому люди виходили на пенсію повільніше. Олег Ляшко казав, що влада вже тепер підвищує поріг необхідного для виходу на пенсію страхового стажу до 35 років. Страховий стаж і справді піднімуть, але поступово, — 35 років стажу необхідно буде мати для виходу на заслужений відпочинок із 2028 року.

За словами Юлії Тимошенко, пенсії в Україні зменшаться на 35 % через зниження коефіцієнту при нарахуванні пенсії з 1,35 до 1 за кожний відпрацьований рік. На це прихильники реформи відповідали, що коефіцієнт за кожний відпрацьований рік справді знизився з 1,35 до 1 — на 26 %, а не на 35 %. Водночас змінився й показник середньої зарплатні для розрахунку пенсії. Тому й існує значна різниця в пенсійних нарахуваннях між тими, хто виходив на пенсію нещодавно, та, скажімо, 10 років тому. Розмір пенсії кожного українця розраховується за трьома основними показниками: розміром середньої зарплатні в Україні за три роки перед зверненням за пенсією; індивідуальним коефіцієнтом зарплати; коефіцієнтом страхового стажу.

Опоненти реформи стверджують також, що дефіцит Пенсійного фонду — це вирок солідарній системі та ще одна причина зменшення пенсій у майбутньому, що демографія ставить хрест на солідарній пенсійній системі тощо.

«Апокаліптичні прогнози майбутнього солідарної системи пенсійного забезпечення насправді лякають — власне, цього й домагаються автори міфу про приреченість солідарного рівня, — відповідає критикам Міністерство соцполітики. — Для наведення більшого жаху використовуються відверті маніпулятивні прийоми з цифрами та уривками фактів, подається суміш із правди та обману, не зупиняються і перед використанням відвертої неправди». Можна не сумніватися, що з початком виборчої кампанії кількість критиків пенсійної реформи зросте.

Що варто писати про пенсійну реформу

Експерти Інституту масової інформації зазначали, що в травні 2017 року ЗМІ, зокрема популярні інтернет-видання, приділяли пенсійній реформі чимало уваги. Адже саме тоді уряд схвалив її проект. За кількістю публікацій про неї пенсійна реформа стала абсолютним рекордсменом серед інших — 84 % від усіх матеріалів про реформи, тоді як земельній реформі було присвячено 8 % публікацій, медичній — 4 %. Щоправда, більшість цих публікацій були скептичними, а деякі —маніпулятивними. Скажімо, йшлося про те, що українською пенсійною реформою незадоволений Міжнародний валютний фонд, але з посиланням на анонімні джерела, без конкретних цитат тощо.

Поширювали онлайн-ЗМІ й інші міфи про реформу — з числа тих, про які йшлося вище.

Найбільше матеріалів про пенсійну реформу, згідно з моніторингом ІМІ, було розміщено у виданні «Українська правда», проте більшість із них — у рубриці «Колонки» — були радше роздумами на тему. Такі матеріали теж частіше вказували на вади реформи.

На реформі також активно піарилися українські політики й колишні урядовці.

Чимало як новинних, так і аналітичних матеріалів про пенсійну реформу з’явилося і в жовтні 2017-го, коли проект ухвалила Верховна Рада. Однак тепер згадок про неї обмаль, переважно це новини про чергове осучаснення пенсій.

Про що ще, крім осучаснення пенсій, варто, на нашу думку, писати й говорити журналістам?

Про перебіг реформи з огляду на її цілі й завдання. Зрозуміло, що осучаснення пенсій, поступове збільшення необхідного для виходу на пенсію трудового стажу тощо ще не означають, що пенсійна реформа відбулася. Вона відбудеться, наголошують експерти, коли пенсія залежатиме від внесків людини на індивідуальний пенсійний рахунок, а зміни, які відбуваються тепер, стосуватимуться молоді більше, ніж нинішніх пенсіонерів.

За даними Мінсоцполітики, на обліку в органах Пенсійного фонду України станом на 1 жовтня 2018 року перебувають 11 млн пенсіонерів, середній розмір їхньої пенсії становить 2577 гривень. Із 1 жовтня 2017 року середній розмір пенсії зріс на 561,17 грн. 2,7 млн працюючих пенсіонерів отримали підвищення пенсій через скасування для них обмеження розміру пенсії. Мінімальний розмір пенсії за віком за наявності в чоловіків 35 років, а в жінок 30 років страхового стажу становить 1452 гривень, для людей, які не мають відповідного страхового стажу, мінімальний розмір пенсії за віком встановлюється в розмірі, пропорційному до наявного стажу, виходячи з прожиткового мінімуму для осіб, які втратили працездатність. При цьому 1,6 млн осіб, які досягли 65-річного віку, отримують 1489,2 грн (40 % мінімальної заробітної платні). Максимальний розмір пенсій, які призначаються в Україні, становить 14 350 гривень.

Висока пенсія в Україні — більше 5 тисяч, але менше 10 тисяч грн. За даними ПФУ, стільки отримує 6,5 % пенсіонерів. Ще 1,1 % — більше 10 тисяч грн, решта 92,4 % — менше 5 тисяч грн.

Про перспективи запровадження накопичувальної системи пенсійного забезпечення. На переконання експертів «Реанімаційного пакету реформ», Україна потребує приведення практик на ринку пенсійного забезпечення та страхування до світових норм. Другий, накопичувальний рівень пенсійної системи передбачає, що працівники або роботодавці від їхнього імені, а в деяких системах і самозайняті особи, сплачують до накопичувального пенсійного фонду внески, які обліковуються на індивідуальних рахунках. Накопичення інвестуються в різні фінансові інструменти. Виходячи на пенсію, людина одержує пенсію, яка обраховується з накопиченої суми внесків та інвестиційного доходу.

У різних країнах другий рівень має свою специфіку. Фактично це великий пенсійний фонд, який працює за принципом недержавного. Однак, на відміну від НПФ, на другому рівні відрахування не добровільні, а обов'язкові.

Про те, якою має бути накопичувальна система пенсійного забезпечення. Міністр соціальної політики Андрій Рева вважає, що загальнообов'язкова накопичувальна пенсійна система повинна бути недержавною, а внески до неї мають платити не роботодавці, а працівники.

Свого часу велика група народних обранців запропонувала (в законопроекті № 6677), щоб адмініструванням внесків займалися обрані учасниками недержавні пенсійні фонди, тобто так звану децентралізовану модель. Ця ініціатива конкурувала з урядовим законопроектом про пенсійну реформу, однак не знайшла підтримки в парламенті. Нині цей законопроект перебуває на розгляді у Верховній Раді.

За законом «Про загальнообов'язкове державне пенсійне страхування», головним органом, відповідальним за впровадження накопичувального рівня пенсійної системи, є Національна комісія з цінних паперів та фондового ринку — НКЦПФР. Вона затверджує методику оцінки накопичених пенсійних активів і видає ліцензії компаніям з управління ними. Як повідомляла «Економічна правда», комісія запропонувала модель, яка передбачає існування одного адміністратора пенсійних активів. За словами голови НКЦПФР Тимура Хромаєва, в Україні видатки на адміністрування чинного третього рівня (добровільного накопичувального страхування) за останні десять років «з'їли» 30–40 % накопичень. Багато країн світу усвідомили недієздатність децентралізованої моделі пенсійної накопичувальної системи, зокрема Чилі, Польща, Велика Британія в реформуванні своїх пенсійних систем пішли шляхом запровадження пенсійних систем, які суттєво мінімізують видатки на адміністрування, стверджував пан Хромаєв.

У Мінсоцполітики «Детектору медіа» підтвердили інформацію щодо законопроекту, підготовленого Національною комісією з цінних паперів та фондового ринку. Його скерували до Міністерства юстиції для правової експертизи, після чого внесуть на розгляд Кабінету Міністрів. Законопроект опубліковано на сайті Національної комісії з цінних паперів та фондового ринку.

Водночас у Верховній Раді перебувають проекти законів про внесення змін до деяких законодавчих актів України щодо консолідації функцій із державного регулювання ринків фінансових послуг (№ 2413а) та щодо захисту інвесторів від зловживань на ринках капіталу (№ 6303), спрямовані на посилення держаного нагляду та контролю на фондовому ринку, в тому числі за суб’єктами, які надаватимуть послуги на другому рівні системи пенсійного забезпечення.

Деякі експерти зазначають, що запуск другого рівня пенсійної системи вимагає міцного фундаменту у вигляді повноцінного ринку капіталу, який забезпечив би диверсифікацію активів.

«Експерти сперечаються, що має з'явитися спочатку, яйце чи курка», — пояснила «Детектору медіа» заступниця директора Центру економічної стратегії (ЦЕС) Марія Репко. — Тобто стабільний і надійний ринок капіталу чи гроші майбутніх пенсіонерів, спрямовані на інвестування. Позиція ЦЕС — спочатку надійний і добре регульований ринок, потім — дизайн реформи. Ми не вважаємо, що ринок може сформуватися за рік. Необхідне далеко не тільки формування ринку: рівень надійності захисту заощаджень забезпечується загальним рівнем верховенства права в країні, ефективною справедливою і кваліфікованою судовою та правоохоронною системою. А це питання не одного року. Якщо не буде захисту прав інвесторів, у тому числі ефективної судової практики, гроші скеровуватимуться в систему без гарантій. На наш погляд, це неправильно».

За словами Марії Репко, створення системи протидії зловживанням із пенсійними накопиченнями громадян — це «абсолютно зрозумілий процес приведення українського законодавства у відповідність із нормами ЄС, це записано в Угоді про Асоціацію, існує ціла дорожня карта виконання». Тобто що робити конкретно на фінансовому ринку, відомо. Питання в тому, наголошує експертка, що задля успіху слід паралельно реформувати цілий комплекс систем держави. «Фінансовий ринок не ізольований від економіки, і точкові поліпшення нормативної бази саме в цьому секторі всіх проблем не вирішать», — підкреслює Марія Репко.

Голова правління Національного депозитарію України Міндаугас Бакас своєю чергою вважає, що влада повинна обмежити тарифи Пенсійного фонду на обслуговування накопичень українців і добре опрацювати список інструментів, припустимий для використання ПФ у межах утвердження другого рівня пенсійної реформи. Це, на його думку, дозволить мінімізувати ризики знецінення пенсійних вкладень людей. На його переконання, в основу роботи Пенсійного фонду повинна лягти мінімізація ризиків, а не максимальний заробіток.

«Якщо, наприклад, щорічний тариф управління активами встановлюється у розмірі 5 % від загальної суми активів, що перебувають в управлінні, то можна дуже легко розрахувати, що такий тариф може “з'їсти” навіть пристойний приріст інвестиційного портфеля впродовж десяти років. Думаю, що регулятор повинен тут зіграти основну роль, сформувавши список тарифів. Це типова практика»

Голова правління Національного депозитарію України Міндаугас Бакас

Про третій рівень пенсійної системи, добровільний накопичувальний, який в Україні вже діє у вигляді недержавних пенсійних фондів — НПФ. НПФ управляє компанія з управління активами (КУА) з ліцензією Національної комісії з цінних паперів та фондового ринку (НКЦПФР). Завдання КУА — вигідно інвестувати гроші НПФ в акції, облігації, депозити, нерухомість тощо. Однак поки що добровільне накопичувальне страхування не є популярним. 30 червня 2018 року в Державному реєстрі фінансових установ була інформація про 62 фонди та 22 адміністратори НПФ. Загальна кількість учасників НПФ становила 846,2 тисяч осіб, із яких отримали або отримують пенсійні виплати 80,2 тисяч (9,5 % від загальної кількості учасників). Загальна вартість активів, сформованих недержавними пенсійними фондами, становила 2 млрд 536,7 мільйонів гривень, що на 12,8 %, або на 288 мільйонів грн більше в порівнянні з аналогічним періодом 2017 року.

Більше про розвиток системи недержавного пенсійного забезпечення читайте на сайті Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг.

До Верховної Ради подано нову редакцію законопроекту № 9224 «Про внесення змін до Закону України “Про недержавне пенсійне забезпечення”», покликаного вдосконалити державне регулювання ринку недержавного пенсійного забезпечення та посилити захист майнових інтересів учасників недержавного пенсійного забезпечення. Передбачається, що із запуском другого рівня пенсійної системи обсяги пенсійних накопичень мають суттєво зрости.

Про запровадження професійної пенсійної системи. Мінсоцполітики опрацювало та подало на розгляд Кабміну проект закону «Про внесення змін до деяких законодавчих актів України щодо накопичувальної професійної пенсійної програми», який 30 жовтня схвалив на своєму засіданні Урядовий комітет з питань соціальної політики та гуманітарного розвитку. Проектом Закону передбачається з 1 січня 2019 року запровадити накопичувальну систему пенсійного страхування за накопичувальними професійними пенсійними програмами шляхом заміни механізму відшкодування витрат на виплату й доставку пільгових пенсій на сплату підвищеної ставки єдиного внеску на загальнообов’язкове державне соціальне страхування.

Учасниками накопичувальної професійної пенсійної програми стануть застраховані особи, зайняті на роботах зі шкідливими й важкими умовами праці.

Про нетрадиційні методи наповнення Пенсійного фонду. Наприклад, Президент Петро Порошенко, підписавши закони про легалізацію ввезених в Україну з порушенням митного та податкового законодавства автомобілів із європейськими номерами, повідомив, що «всі кошти від цього, від першої й до останньої гривні, підуть до Пенсійного фонду на покриття його дефіциту, на індексації пенсій, на виплати в першу чергу тим, хто отримує мінімальну пенсію». «Від Пенсійного фонду вимагатиму регулярно звітувати про обсяги коштів, отриманих від легалізації авто», — пообіцяв глава держави.

Про ставлення людей до пенсійної реформи та окремих її положень. Підсумки дослідження, здійсненого компанією GfK Ukraine в рамках проекту «Критичне мислення проти популізму», ініційованого Центром економічної стратегії за підтримки Посольства Чехії в Україні, свідчать, що про пенсійну реформу українці знають найбільше. Нічого не чули про неї лише 22 % опитаних. При цьому 58 % респондентів воліли би знати про пенсійну реформу ще більше. 84 % респондентів погодилися, що збільшення пенсійних виплат з урахуванням стажу людини є справедливим; 41 % вважає, що в питанні пенсійної реформи слід дослухатися до незалежних експертів, 31 % — до працюючих людей і 22 % — до пенсіонерів.

Громадські ініціативи, організації, які переймаються пенсійною реформою та фінансовими ринками:

ГО «Реанімаційний пакет реформ»

Київ, вул. Ольгинська, 6, 2 поверх, оф. 21

Телефон: (067) 401-20-48

Email: [email protected]

вул. Саксаганського, 36-Д

3-й під’їзд, 5-й поверх,

Київ, 01033, Україна

тел.: (044) 492-79-70

[email protected]

Для ЗМІ:

[email protected]

Українська федерація убезпечення

03049, Україна

м. Київ, вул. Ніщинського, 6

т.\ф. (044) 520-18-94

e-mail: [email protected]

Корисні матеріали та посилання

Проект Закону про внесення змін до деяких законодавчих актів України щодо підвищення пенсій

Закон України Про загальнообов'язкове державне пенсійне страхування

Сайт pensii2017.info

Громадська думка, пенсійна реформа та ставлення до пенсії в Україні

Спростовуємо міфи про пенсійну систему

Життя після реформи. Як зміняться пенсії з 1 жовтня

Пенсионная реформа — будущее за «пенскойнами»?

Експерти (науковці, громадські діячі та інші) з питань реформи та фінансів

Марія Репко, заступниця директора Центру економічної стратегії

Юрій Ганущак, експерт «Реанімаційного пакету реформ»

Максим Скубенко, аналітик VoxCheck

Гліб Вишлінський, Центр економічної стратегії

Руслан Бондаренко, фінансовий консультант

Олег Гетман, експерт РПР

Олександр Кашко, експерт РПР

Олександр Ткач, ТОВ «Пенсійно-актуарний консультант»

Тарас Козак, голова Бюджетного комітету Громадської ради Мінфіну

Галина Третьякова, Українська федерація убезпечення, експертка «Реанімаційного пакету реформ»

Ілля Несходовський, директор Інституту соціально-економічної трансформації